La Legge Delega per la riforma fiscale (Legge n. 111/2023) ha previsto (art. 5, co. 1, lett. a) la graduale riduzione dell’Irpef, nel rispetto del principio di progressività, attraverso il riordino degli scaglioni di reddito/aliquote, nonché delle detrazioni e dei crediti d’imposta. Vediamo insieme le novità:

RIMODULAZIONE DELLE ALIQUOTE IRPEF

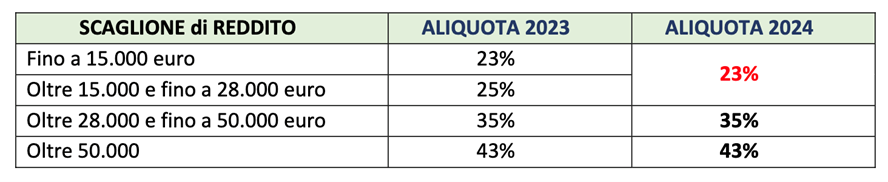

Dal 1/01/2024 e per il solo anno 2024 si passerà da 4 aliquote IRPEF e tre aliquote come da tabella seguente:

A seguito delle modifiche introdotte quindi:

– è soppresso lo scaglione tra €. 15.000 ed €. 28.000, ora accorpato al 1° scaglione

– rimanendo inalterato il resto.

Gli enti locali (Regioni e Comuni) hanno tempo fino al 15 aprile 2024 (in deroga al termine ordinario del 31/12 dell’anno precedente) per adeguare le addizionali regionali e comunali applicabili dal 2024 al nuovo sistema di aliquote (ove non vi procedano, si applicheranno le aliquote vigenti per il 2023.

Se ti interessa approfondire questo argomento, contattaci o prenota una consulenza online.