La finanziaria 2023 ha introdotto un regime agevolativo opzionale, c.d. “tassa piatta incrementale” o “flat tax incrementale”, limitatamente all’anno d’imposta 2023, sostitutivo dell’Irpef e delle relative addizionali regionale e comunale che abbiamo spiegato nel dettaglio in questo articolo.

Vediamo ora di capire a chi conviene veramente questa Flat Tax nel 2023.

FLAT TAX INCREMENTALE: come si calcola?

In luogo delle aliquote per scaglioni di reddito si applicherà un’imposta sostitutiva dell’Irpef e relative addizionali, calcolata con l’aliquota del 15% su una base imponibile, comunque non superiore a € 40.000, pari alla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5% del maggiore dei redditi del triennio.

L’ulteriore quota di reddito eccedente non soggetta a imposta sostitutiva, confluisce nel reddito complessivo e si rende applicabile la tassazione progressiva ai fini Irpef (e relative addizionali), secondo gli ordinari scaglioni di reddito.

FLAT TAX INCREMENTALE: a chi conviene?

Questa specifica normativa può essere conveniente ai titolari di partita Iva il cui reddito permette di determinare una base imponibile vicina al tetto massimo dei 40.000 euro.

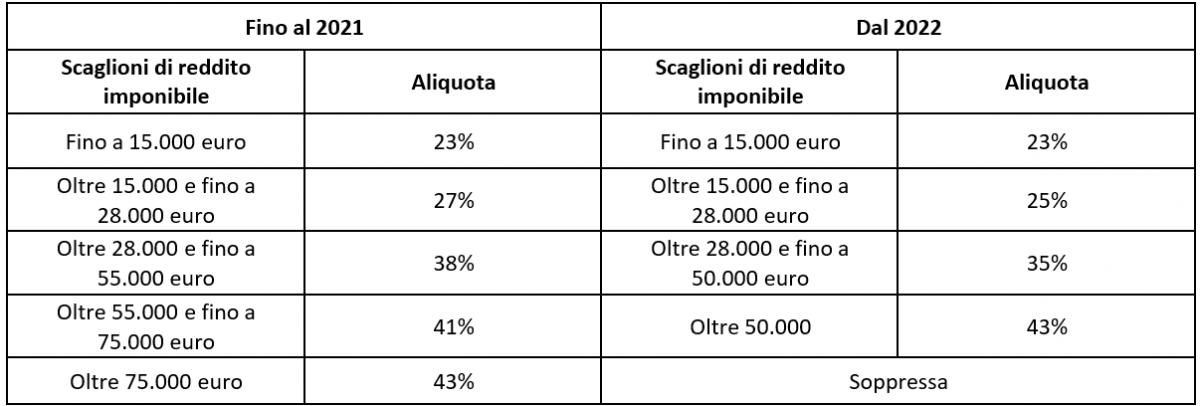

L’IRPEF (imposta sul reddito delle persone fisiche) viene detarminata in base a scaglioni di redditi pertanto la convenienza aumenta nel momento in cui si supera lo scaglione del 43% e quindi si ha un reddito superiore ai 50.000 euro.

Se hai letto questo articolo e vuoi approfondire l’argomento contattaci o prenota una consulenza online.