La Banca, ed in generale qualsiasi finanziatore, è interessato a conoscere tutte le informazioni disponibili della tua azienda per valutare la capacità dell’azienda stessa di restituire il finanziamento ottenuto. Il giudizio che la Banca ha della tua azienda è espresso attraverso un votazione: il rating. Abbiamo già esaminato le modalità con cui conoscere il proprio rating in questo articolo, vediamo ora di approfondire come le banche lo calcolano e come leggono il nostro bilancio.

RATING BANCARIO: come si calcola?

Le metodologie con cui si calcola il rating non sono uniche con la conseguenza che il rating può variare in funzione dell’istituto di credito. Le tipologie di informazioni analizzate sono invece le medesime in ogni Banca in quanto il giudizio sulla solvibilità della tua impresa si basa sempre su 3 tipologie di informazioni:

- informazioni quantitative (provengono principalmente dal bilancio)

- informazioni qualitative (la storia della tua impresa, da quanti anni operi in un settore, le tua abitudini comportamentali con la banca;

- informazioni andamentali (la posizione in Centrale Rischi).

Il primo passo è sicuramente quello di un analisi economico-finanziaria, che permette di esaminare il bilancio, la redditività, la remunerazione del capitale, i flussi di cassa, la sua capacità di produrre risorse e reddito e tutta un’altra serie di parametri societari fondamentali.

Si passa poi ad analizzare le informazioni qualitative che assumono un peso molto basso sulla valutazione che la Banca fornisce della tua azienda ed influiscono in misura limitata sulla valutazione della rischiosità. Vengono prese in esame con maggiore attenzione soprattutto se si trovano davanti una micro impresa (ditta individuale o società di persone) in regime di contabilità semplificata o comunque operante in settori particolari.

Anche il settore di appartenenza verrà quindi analizzato confrontando i dati dell’azienda in esame con altre operanti nel medesimo mercato di riferimento

Tra le analisi qualitative vengono analizzati anche i vari rischi aziendali (es: rischio dovuto al passaggio generazionale), ma anche elementi che distinguono l’azienda rispetto alla concorrenza (es: marchi, brevetti)

Le informazioni quantitative sono invece sono analizzate con attenzione dalla banca, soprattutto se operi sul mercato con una micro-piccola impresa con natura giuridica diversa dalla società di capitale e/o in settori particolari come ad esempio agricoltura, artigianato, servizi, etc., e godi di un regime di contabilità semplificata. In questo caso, infatti, le informazioni quantitative sono limitate.

Più è piccola la tua impresa, maggiore è il peso delle informazioni che riguardano la tua attività con il sistema bancario, rilevabile essenzialmente dalla Centrale Rischi. Inoltre, la banca verifica l’esistenza di eventi negativi come protesti, ipoteche legali, pignoramenti o coinvolgimenti in fallimenti e procedure concorsuali.

Infine abbiamo un analisi andamentale, attraverso la quale la banca verifica il comportamento storico dell’azienda nell’utilizzo degli affidamenti e dei rapporti di conto corrente, eventuali rate di mutuo pagate in ritardo, percentuale di insoluti elevata ecc

Ognuna di queste aree ha un peso percentuale individuabile in questa tabella:

(fonte: CERVED)

RATING BANCARIO: come viene assegnato dalle banche?

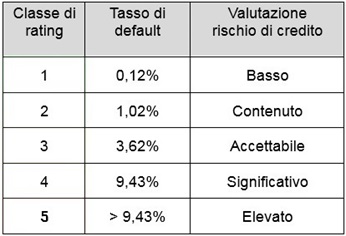

Una volta capite le aree che vengono esaminate dalla banca è facile capire come il rating venga assegnato. In base al voto assegnato ad ogni area viene quindi definita una classe di merito all’azienda. Ciascuna classe comprende tutte le imprese considerate omogenee come caratteristiche e a ciascuna classe corrisponde un livello di rischio omogeneo.

L’azienda è quindi, alla fine del processo, classifica con il suo rating bancario. Conoscere il proprio rating bancario è una variabile molto importante perchè ci permette di sapere come la banca vede la nostra azienda. Analizzare e migliorare la struttura finanziaria della propria azienda rappresenta, in caso di rating bassi, un passaggio fondamentale. In questo articolo di approfondimento ti spieghiamo come migliorare il tuo rating con l’aiuto del tuo Commercialista.